В одном из прошлых материалов мы разбирали, как страхование жизни помогает создать или увеличить наследственную массу. Идея здесь заложена простая: человек оформляет полис на сумму, которую хочет добавить к капиталу семьи. При наступлении страхового события выгодоприобретатели получают выплату, и она может превышать внесённую премию.

Состоятельные клиенты часто применяют такое решение. У них уже есть бизнес, недвижимость, инвестиции, банковские счета и международные структуры. Часть этих активов бывает неликвидной, сложной для передачи или распределённой между юрисдикциями. Страховой полис создаёт отдельный, заранее определённый источник капитала для семьи.

Состоятельные клиенты часто применяют такое решение. У них уже есть бизнес, недвижимость, инвестиции, банковские счета и международные структуры. Часть этих активов бывает неликвидной, сложной для передачи или распределённой между юрисдикциями. Страховой полис создаёт отдельный, заранее определённый источник капитала для семьи.

Как говорил Уоррен Баффет: ‘Кто-то сидит в тени дерева, потому что кто-то другой посадил его много лет назад.’ Пожизненное страхование — это то дерево, которое вы можете посадить для своей семьи.

Суть кейса

Наш клиент проживает в Европе и владеет крупным диверсифицированным массивом активов: недвижимость и бизнесы в разных странах, депозиты в нескольких банках, инвестиционный портфель, ликвидная часть капитала. Есть семейные обязательства и будущие наследники.

Мы помогали со структурированием ликвидной части. В процессе появилась идея направить часть средств от продажи бизнеса в зарубежный пожизненный полис универсального страхования жизни и сформировать дополнительную наследственную массу.

Клиент выходил из одного из бизнесов, продавая доли примерно на $20 млн. Текущей ликвидности ему хватало, остальной капитал уже был структурирован и работал, поэтому часть вырученных средств можно было направить в страховую структуру.

Наш клиент проживает в Европе и владеет крупным диверсифицированным массивом активов: недвижимость и бизнесы в разных странах, депозиты в нескольких банках, инвестиционный портфель, ликвидная часть капитала. Есть семейные обязательства и будущие наследники.

Мы помогали со структурированием ликвидной части. В процессе появилась идея направить часть средств от продажи бизнеса в зарубежный пожизненный полис универсального страхования жизни и сформировать дополнительную наследственную массу.

Клиент выходил из одного из бизнесов, продавая доли примерно на $20 млн. Текущей ликвидности ему хватало, остальной капитал уже был структурирован и работал, поэтому часть вырученных средств можно было направить в страховую структуру.

Что значит «создать наследство»

Здесь нет ни магии, ни бесплатных денег. Клиент использует существующий капитал: вносит премию, страховая компания принимает риск и выпускает договор, по которому семья получит выплату при наступлении страхового события. Премия — это перемещение части капитала из одних активов в страховой инструмент.

Логика кейса:

Существующая ликвидность превращается в более крупную страховую выплату для наследников.

Цифры этого кейса

Страховщик считал по профилю клиента: мужчина 64 лет, некурящий, налоговый резидент страны проживания. По этим данным актуарии рассчитали единовременный взнос.

Цифры относятся к этому конкретному кейсу. Для другого клиента, с другим возрастом и состоянием здоровья, расчёт даст другие значения.

Логика кейса:

- Клиент получает около $20 млн после продажи долей;

- Часть суммы направляется в пожизненный универсальный полис;

- Выгодоприобретателями назначаются члены семьи или семейная структура;

- При наступлении страхового события семья получает выплату около $30 млн.

Существующая ликвидность превращается в более крупную страховую выплату для наследников.

Цифры этого кейса

Страховщик считал по профилю клиента: мужчина 64 лет, некурящий, налоговый резидент страны проживания. По этим данным актуарии рассчитали единовременный взнос.

- Взнос в полис — около $19,9 млн;

- Страховое покрытие — $30 млн;

- Выплата в первый год действия полиса — $19,9 + $30 = $49,9 млн;

- Средняя расчётная доходность полиса — около 6,5% годовых (показатель прогнозный; фактический результат зависит от выбранной инвестиционной стратегии);

- Расчётный капитал полиса к 10-му году — ориентировочно $59–60 млн;

- К возрасту 84–85 лет — около $75 млн;

- Срок действия полиса — до 100+ лет.

Цифры относятся к этому конкретному кейсу. Для другого клиента, с другим возрастом и состоянием здоровья, расчёт даст другие значения.

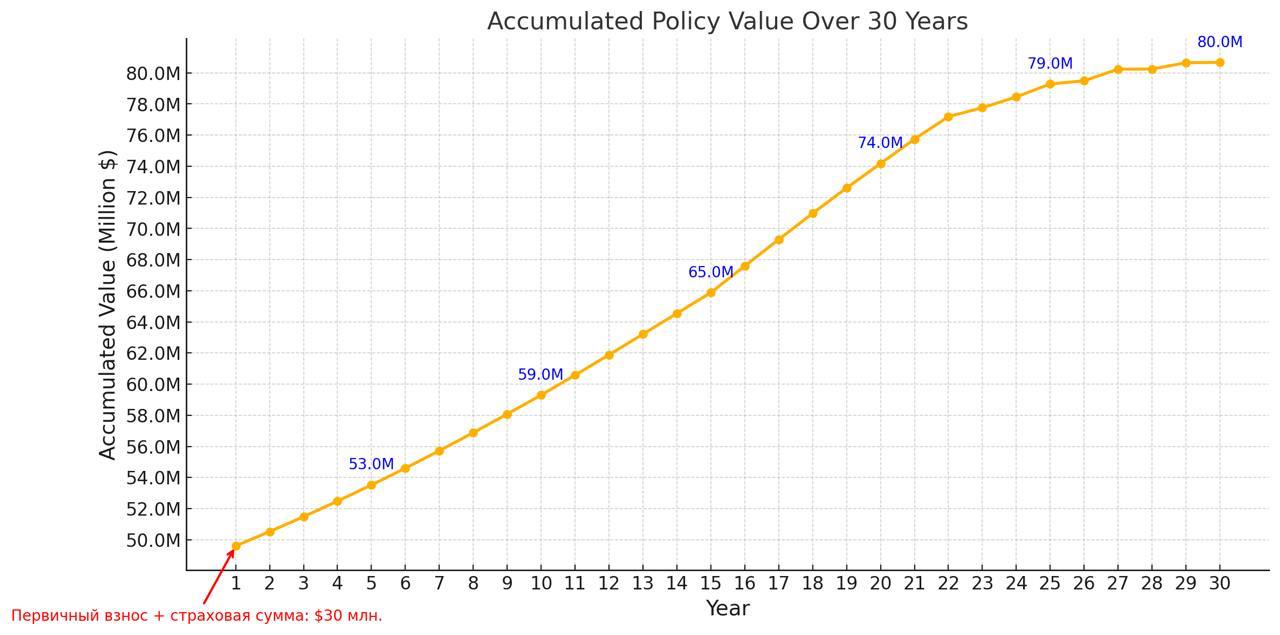

Посмотрите на иллюстрацию, что происходит, когда в полис перемещается взнос(мы перенесли цифры из полиса и нарисовали простой график):

- Сразу в первый год работы полиса полис готов выплатить внесенную сумму плюс сумму, на которую человек застраховался: $19.9+$30=$49.9 млн. ✅

- С течением времени, за счет инвестиционной доходности полиса (в среднем 6.5% в год) его капитал растет и к 10-му году будет ориентировочно равен 59-60 млн. 📈

- Как вы можете видеть на графике, к моменту, когда ему будет 84-85 лет, капитал приблизится к ± $75 млн.

- Полис проработает до 100+ лет.

Что даёт такой подход

✅ Полис заранее рассчитан под один крупный взнос.

После оплаты он считается профинансированным на весь срок действия и может сохраняться до глубокой старости застрахованного — в отдельных программах до 120+ лет. Дальнейшие изменения в жизни клиента уже не требуют регулярных взносов, если структура полиса была рассчитана корректно.

✅ Клиент сразу создаёт отдельный наследственный капитал для семьи.

Фактически одним решением он формирует будущую страховую выплату, которая будет заранее предназначена для наследников. 🖋️

✅ Полис может давать доступ к части капитала при жизни.

В зависимости от условий договора клиент может делать частичные изъятия или использовать стоимость полиса как внутренний источник ликвидности — своего рода «собственный банк». 🏦

✅ При необходимости средства можно полностью вывести из полиса.

Такая возможность зависит от конкретной программы, срока действия полиса, выкупной стоимости, комиссий и налоговых последствий, но в ряде структур полный выход предусмотрен.

✅ Капитал получает дополнительный уровень защиты.

Страховая структура может снизить риски, связанные с претензиями третьих лиц, резидентством, банковскими ограничениями, блокировками и юрисдикционными изменениями. Конкретный уровень защиты зависит от страны клиента, страховщика, структуры владения и применимого права.

✅ Выплата направляется тем получателям, которые указаны в контракте.

Клиент заранее определяет выгодоприобретателей и доли. В дальнейшем страховую выплату можно передать напрямую семье, использовать в рамках траста, семейной структуры или передать под профессиональное управление.

✅ Клиент получает больше свободы в управлении остальными активами.

Если он понимает, что определённая сумма уже будет передана семье через страховой полис, это может изменить подход к недвижимости, бизнесу, инвестиционному портфелю и личному потреблению в поздние годы жизни. Простыми словами он может принять решение потратить большую часть средств при жизни, потому что знает, что семье будет передан денежный фонд из полиса.

✅ У семьи появляется защищённый финансовый фонд.

Даже если через 20–30 лет изменится бизнес, рынки, инвестиционная стратегия, налоговая среда или состав активов, страховой полис может оставаться отдельным источником ликвидности для наследников.

После оплаты он считается профинансированным на весь срок действия и может сохраняться до глубокой старости застрахованного — в отдельных программах до 120+ лет. Дальнейшие изменения в жизни клиента уже не требуют регулярных взносов, если структура полиса была рассчитана корректно.

✅ Клиент сразу создаёт отдельный наследственный капитал для семьи.

Фактически одним решением он формирует будущую страховую выплату, которая будет заранее предназначена для наследников. 🖋️

✅ Полис может давать доступ к части капитала при жизни.

В зависимости от условий договора клиент может делать частичные изъятия или использовать стоимость полиса как внутренний источник ликвидности — своего рода «собственный банк». 🏦

✅ При необходимости средства можно полностью вывести из полиса.

Такая возможность зависит от конкретной программы, срока действия полиса, выкупной стоимости, комиссий и налоговых последствий, но в ряде структур полный выход предусмотрен.

✅ Капитал получает дополнительный уровень защиты.

Страховая структура может снизить риски, связанные с претензиями третьих лиц, резидентством, банковскими ограничениями, блокировками и юрисдикционными изменениями. Конкретный уровень защиты зависит от страны клиента, страховщика, структуры владения и применимого права.

✅ Выплата направляется тем получателям, которые указаны в контракте.

Клиент заранее определяет выгодоприобретателей и доли. В дальнейшем страховую выплату можно передать напрямую семье, использовать в рамках траста, семейной структуры или передать под профессиональное управление.

✅ Клиент получает больше свободы в управлении остальными активами.

Если он понимает, что определённая сумма уже будет передана семье через страховой полис, это может изменить подход к недвижимости, бизнесу, инвестиционному портфелю и личному потреблению в поздние годы жизни. Простыми словами он может принять решение потратить большую часть средств при жизни, потому что знает, что семье будет передан денежный фонд из полиса.

✅ У семьи появляется защищённый финансовый фонд.

Даже если через 20–30 лет изменится бизнес, рынки, инвестиционная стратегия, налоговая среда или состав активов, страховой полис может оставаться отдельным источником ликвидности для наследников.

Почему это выгодно семье

У состоятельной семьи общий капитал большой, но доступная ликвидность в момент наследования бывает ограниченной:

Страховая выплата создаёт ликвидность, которая не требует срочной продажи активов. Семья направляет её на налоги, поддержку, выкуп долей, образование детей, сохранение инвестиционной структуры.

У UHNWI-семьи активы расположены в разных странах, наследники живут в разных юрисдикциях, бизнес бывает неликвидным, недвижимость подпадает под разные наследственные правила, переоформление счетов и фондов занимает время.

Полис заранее фиксирует:

Передача части капитала становится управляемой. А это очень важно для владельцев крупных активов.

Гибкость структуры

Дополнительные возможности

❗️ Почему важно не ждать

Возраст сильно влияет на взнос. Для покрытия в $30 млн 32-летнему клиенту при прочих равных потребуется заметно меньший взнос, чем 64-летнему — по этому кейсу разница может быть двукратной и больше. С возрастом стоимость растёт, изменения в здоровье способны ухудшить условия или сделать выпуск полиса невозможным. После продажи бизнеса или смены налогового резидентства добавляются налоговые и комплаенс-вопросы.

Крупный полис лучше планировать заранее, пока у клиента есть здоровье, ликвидность, документы и время на нормальное структурирование.

- Бизнес сложно продать быстро;

- Недвижимость требует времени на реализацию;

- Инвестиционные активы могут быть в просадке;

- Часть капитала находится в структурах;

- Наследникам нужны деньги на налоги, расходы и содержание семьи;

- Между наследниками нужно выровнять экономические доли.

Страховая выплата создаёт ликвидность, которая не требует срочной продажи активов. Семья направляет её на налоги, поддержку, выкуп долей, образование детей, сохранение инвестиционной структуры.

У UHNWI-семьи активы расположены в разных странах, наследники живут в разных юрисдикциях, бизнес бывает неликвидным, недвижимость подпадает под разные наследственные правила, переоформление счетов и фондов занимает время.

Полис заранее фиксирует:

- Кто получит выплату;

- В каких долях;

- В какой валюте;

- Через какого страховщика;

- В рамках какой юрисдикции;

- Как выплата связана с общей структурой капитала.

Передача части капитала становится управляемой. А это очень важно для владельцев крупных активов.

Гибкость структуры

- Сумма покрытия — от $1 млн; верхняя граница определяется задачей и андеррайтингом, для UHNWI собирают портфели на сотни миллионов долларов;

- Число взносов — один платёж либо рассрочка на 5, 10 и более лет; состоятельные клиенты чаще выбирают один платёж, чтобы закрыть вопрос разово;

- Доходность — фиксированная, индексная или привязанная к набору индексов.

Дополнительные возможности

- Частичные изъятия из полиса и доступ к ликвидности в течение жизни застрахованного;

- Возможность полного выкупа средств из полиса;

- Повышенная защита капитала от притязаний третьих лиц и от резидентских/санкционных рисков (степень защиты зависит от юрисдикции полиса и применимого права);

- Передача выплаты назначенным выгодоприобретателям в заранее определённых долях; налоговый результат для наследников зависит от их юрисдикции и требует отдельного анализа.

❗️ Почему важно не ждать

Возраст сильно влияет на взнос. Для покрытия в $30 млн 32-летнему клиенту при прочих равных потребуется заметно меньший взнос, чем 64-летнему — по этому кейсу разница может быть двукратной и больше. С возрастом стоимость растёт, изменения в здоровье способны ухудшить условия или сделать выпуск полиса невозможным. После продажи бизнеса или смены налогового резидентства добавляются налоговые и комплаенс-вопросы.

Крупный полис лучше планировать заранее, пока у клиента есть здоровье, ликвидность, документы и время на нормальное структурирование.

Вывод

Страхование жизни работает как инструмент создания дополнительного наследства. В этом кейсе часть капитала после продажи бизнеса (около $19,9 млн) была направлена в пожизненный универсальный полис с покрытием $30 млн. Существующая ликвидность превратилась в будущую выплату для семьи.

Подход подходит не всем. Он требует капитала, страхового интереса, медицинского и финансового андеррайтинга, комплаенса и налогового анализа. Для семьи с крупными активами полис становится отдельным источником ликвидности, который заранее защищает наследников и снижает риск срочной продажи активов.

Подход подходит не всем. Он требует капитала, страхового интереса, медицинского и финансового андеррайтинга, комплаенса и налогового анализа. Для семьи с крупными активами полис становится отдельным источником ликвидности, который заранее защищает наследников и снижает риск срочной продажи активов.

Дополнительные материалы

- Manulife UNIVERSAL LIFE INSURANCE: обзор полиса для защиты семьи, бизнеса и наследственного планирования

- Кейсы: защита активов, преемственность и страхование жизни – умное управление богатством. В этой статье мы рассказываем как эффективно применять универсальное пожизненное страхование при управлении благосостоянием.

- Что такое страхование жизни и здоровья: как выбрать полис, рассчитать страховую сумму и защитить семью

- Все виды страхования жизни: обзорный материал

- Кто такие бенефициары в страховании жизни

- Как сохранить династию и активы: трасты, семейные фонды и Family Office: наш важный комплексный материал подкрепленный исследованиями (ведет на наш международный сайт)

- Срочное страхование жизни: что это такое, как работает и кому подходит

- Что такое траст и какие задачи он помогает решить

- Что такое Unit-Linked страхование: как работают ULIP-полисы, инвестиции, риски и налоги