Напоминаем, что если «вчера» мы открыли полис на $1.000.000, сделав взнос всего в $1.000, то уже сегодня бенефициарам, указанным в контракте, компания будет готова его выплатить. Это касается любой суммы: 1 млн., 10 млн., 100 млн. и так далее.

И вот почему так все просто, мы выясняли в серии постов:

📝 Здесь, например, мы объясняем, как устроена перестраховочная часть полисов, почему каждый полис зеркально открывается в другой компании и к кому обращаются компании, если клиент запросил большую сумму в заявлении.

📝Здесь мы рассказываем, как страховые распределяют свои риски между клиентами, основываясь на теории больших чисел.

В сегодняшнем посте завершим познавательный цикл общим знаменателем и расскажем, как страховые компании управляют и контролируют свои собственные финансовые резервы, чтобы иметь возможность выплачивать обязательства по полисам.

Сделаем мы это на примере американской компании National Western Life (основана в 1956 году), с которой мы и мои коллеги успешно работали до, если не ошибаемся 2017 года. Компания ушла с российского рынка, сосредоточившись на внутреннем (американском), выпуская аннуитеты.

И вот почему так все просто, мы выясняли в серии постов:

📝 Здесь, например, мы объясняем, как устроена перестраховочная часть полисов, почему каждый полис зеркально открывается в другой компании и к кому обращаются компании, если клиент запросил большую сумму в заявлении.

📝Здесь мы рассказываем, как страховые распределяют свои риски между клиентами, основываясь на теории больших чисел.

В сегодняшнем посте завершим познавательный цикл общим знаменателем и расскажем, как страховые компании управляют и контролируют свои собственные финансовые резервы, чтобы иметь возможность выплачивать обязательства по полисам.

Сделаем мы это на примере американской компании National Western Life (основана в 1956 году), с которой мы и мои коллеги успешно работали до, если не ошибаемся 2017 года. Компания ушла с российского рынка, сосредоточившись на внутреннем (американском), выпуская аннуитеты.

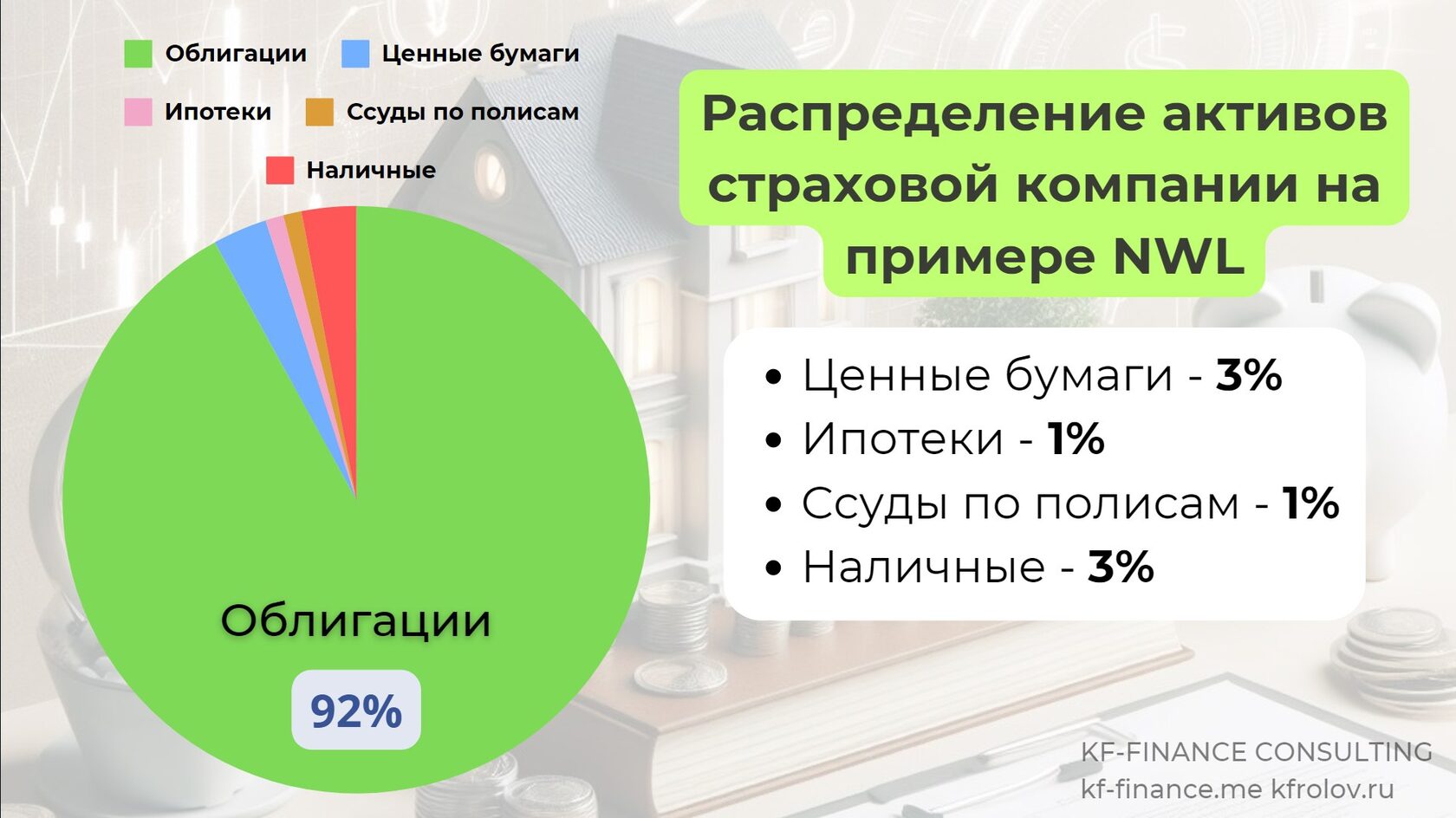

На заглавной иллюстрации предыдущего поста видно, что подавляющее число денежных активов компания инвестирует в облигации – 92%. Поступать так ее обязывает закон, который гласит, что средства клиентов могут быть проинвестированы только в низкодоходные надежные инструменты.

Напомним, что уход страховой компании с определенного рынка означает, что она больше не принимает заявления на страхование. Обязательства по текущим полисам будут исполняться весь срок полиса или до момента смерти застрахованного.

Стоит сказать, что страховые могут позволить себе это сделать (не гнаться за доходностью), потому что у них очень очень очень много денег. Большой пул средств даже при небольшом проценте обеспечивает им серьезный прирост капитала.

Ну и оставшиеся 8% распределены между ипотеками, ссудами по полисам, наличными и высокодоходными ценными бумагами.

Компания также постоянно контролирует качество своего портфеля. Вот что она делает:

✅ Она проводит регулярный комплексный анализ отрасли;

✅ Анализ компании перед покупкой ценных бумаг;

✅ Контроль уже купленной компании (потому что теперь страховая держатель ее ценных бумаг);

✅ Контроль рыночных цен инвестиционных инструментов;

✅ Ежедневный обзор новостей компаний и контроль их рейтинга.

Если вы ознакомились и с предыдущими постами тоже, тогда у вас сформировалось достаточно подробное описание того, на чем основаны гарантии страховых компаний.

Подписывайтесь на наш телеграм канал, чтобы не пропускать новые публикации.

✅ Она проводит регулярный комплексный анализ отрасли;

✅ Анализ компании перед покупкой ценных бумаг;

✅ Контроль уже купленной компании (потому что теперь страховая держатель ее ценных бумаг);

✅ Контроль рыночных цен инвестиционных инструментов;

✅ Ежедневный обзор новостей компаний и контроль их рейтинга.

Если вы ознакомились и с предыдущими постами тоже, тогда у вас сформировалось достаточно подробное описание того, на чем основаны гарантии страховых компаний.

Подписывайтесь на наш телеграм канал, чтобы не пропускать новые публикации.