Во многих международных полисах страхования жизни типа WholeLife, которые позволяют накапливать капитал, иллюстрация накоплений, которую для вас сформирует страховая компания будет содержать два вида того, как это будет происходить:

1. Гарантированный сценарий;

2. Ожидаемый (но негарантированный).

❓В чем разница?

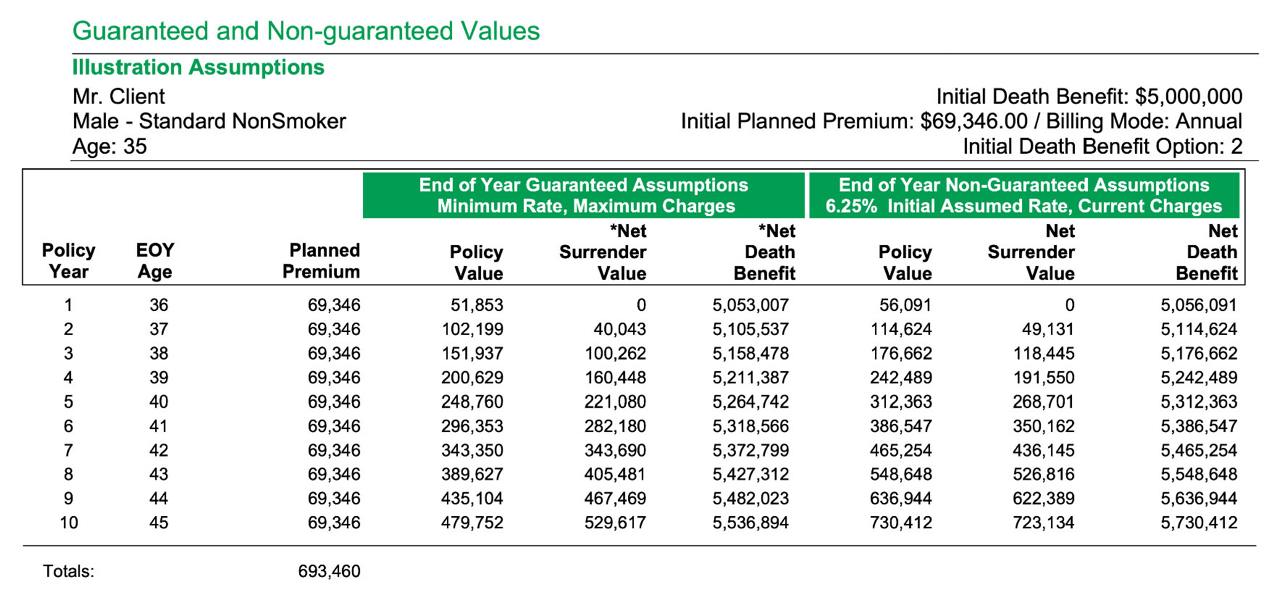

Перед вами обезличенная иллюстрация одной крупной страховой компании для одного нашего клиента.

💯ГАРАНТИРОВАННЫЙ СЦЕНАРИЙ.

Такие показатели в полисах компания приводит для того, чтобы клиент понимал, что будет если в мире будут происходить события, негативно влияющие на экономику стран и компаний внутри них.

Так как средства в полисах привязаны к фондовым индексам - а они отражают широкие инвестиционные показатели - мы можем говорить об изменениях в глобальном ключе.

Таким образом, мы можем наблюдать, что будет с полисом, когда в течение 10-20-30-40-50+ лет экономика падает, индексы показывают минимальную доходность или даже ниже нуля, происходит стагнация финансовых показателей во всем мире и т.д.

❓Была ли в мире такая ситуация, когда экономика и фондовые индексы падали 40-50 лет подряд? Нет. Такого не было.

❓Может ли быть такое в теории? Конечно. В теории все может быть.

❓Возможно ли такое реально? Маловероятно.

Тем не менее, страховые компании всегда по закону показывают такой сценарий.

Гарантированный сценарий произойдет даже если экономически в мире будет все очень плохо.

🤞ОЖИДАЕМЫЙ СЦЕНАРИЙ.

Значения правой части таблицы показывают ожидаемые негарантированные показатели, основанные на длительных исторических показателях и рассчитанные на их основании прогнозируемые данные в будущем.

Это такой средний показатель всего того, что с нами происходит.

Бывает кризис? Да конечно. Все падает. А когда кризис заканчивается, все потихоньку восстанавливается? Разумеется!

Вот в среднем мы и получаем 4-5-6-7% ежегодной доходности в таких полисах, что как раз относится к доходности средне консервативного характера.

И ожидаемые и гарантированные сценарии в том числе учитывают долгосрочную инвестиционную политику компании.

Стоит также помнить о том, что подобные полисы прежде всего защищают от риска финансовой потери и готовы в любой момент выплатить бенефициарам сумму, на которую был застрахован человек. Накопления - это вторичная функция таких контрактов.

Подписывайтесь на наш телеграм канал, чтобы не пропускать новые публикации.

1. Гарантированный сценарий;

2. Ожидаемый (но негарантированный).

❓В чем разница?

Перед вами обезличенная иллюстрация одной крупной страховой компании для одного нашего клиента.

💯ГАРАНТИРОВАННЫЙ СЦЕНАРИЙ.

Такие показатели в полисах компания приводит для того, чтобы клиент понимал, что будет если в мире будут происходить события, негативно влияющие на экономику стран и компаний внутри них.

Так как средства в полисах привязаны к фондовым индексам - а они отражают широкие инвестиционные показатели - мы можем говорить об изменениях в глобальном ключе.

Таким образом, мы можем наблюдать, что будет с полисом, когда в течение 10-20-30-40-50+ лет экономика падает, индексы показывают минимальную доходность или даже ниже нуля, происходит стагнация финансовых показателей во всем мире и т.д.

❓Была ли в мире такая ситуация, когда экономика и фондовые индексы падали 40-50 лет подряд? Нет. Такого не было.

❓Может ли быть такое в теории? Конечно. В теории все может быть.

❓Возможно ли такое реально? Маловероятно.

Тем не менее, страховые компании всегда по закону показывают такой сценарий.

Гарантированный сценарий произойдет даже если экономически в мире будет все очень плохо.

🤞ОЖИДАЕМЫЙ СЦЕНАРИЙ.

Значения правой части таблицы показывают ожидаемые негарантированные показатели, основанные на длительных исторических показателях и рассчитанные на их основании прогнозируемые данные в будущем.

Это такой средний показатель всего того, что с нами происходит.

Бывает кризис? Да конечно. Все падает. А когда кризис заканчивается, все потихоньку восстанавливается? Разумеется!

Вот в среднем мы и получаем 4-5-6-7% ежегодной доходности в таких полисах, что как раз относится к доходности средне консервативного характера.

И ожидаемые и гарантированные сценарии в том числе учитывают долгосрочную инвестиционную политику компании.

Стоит также помнить о том, что подобные полисы прежде всего защищают от риска финансовой потери и готовы в любой момент выплатить бенефициарам сумму, на которую был застрахован человек. Накопления - это вторичная функция таких контрактов.

Подписывайтесь на наш телеграм канал, чтобы не пропускать новые публикации.