И в классическом страховании жизни и при структурировании активов через страховые продукты неизменным шагом является определения страхового интереса.

Страховой интерес — это правовой и финансовый принцип, который определяет, что лицо, заключающее договор страхования, должно иметь законное основание для получения страховой выплаты в случае наступления страхового события (например, смерти застрахованного лица).

Страховой интерес — это правовой и финансовый принцип, который определяет, что лицо, заключающее договор страхования, должно иметь законное основание для получения страховой выплаты в случае наступления страхового события (например, смерти застрахованного лица).

Я бы даже свел это к симбиозу двух вопросов – «Зачем вы это делаете» и «Для кого?»

Этот принцип используется для предотвращения злоупотреблений, таких как страхование жизни лиц, с которыми у страхователя нет законной связи или финансовой заинтересованности.

1️⃣ В случае открытия обычного полиса страхования жизни, когда вы являетесь страхователем и застрахованным в одном лице (т. е. страхуете сами себя), тогда назначение бенефициара не вызывает никаких вопросов ни в случае, когда вы указываете кого-то из близких, ни в том случае, если вы назначаете лицо не из круга ваших родственников.

При оформлении полиса с указанием 3-го лица как бенефициара можно дать пояснение:

- Этот человек одолжил мне крупную сумму денег, не хочу его подставить тем, что уйду из жизни;

- Этот человек руководит фондом, который заботится о…;

- Это мой друг и единственный близкий мне человек;

- Прочее.

…но в целом, если открытие договора страхования не основывается на мошенничестве, то это целиком ваше дело, почему вы хотите, чтобы другой человек получил финансовую компенсацию в результате вашей смерти.

2️⃣ Если вы страхуете не себя, а другого человека, а бенефициаром указываете себя, тогда нужно пояснить, каким образом смерть этого человека сулит вам финансовую потерю.

КТО ЭТО МОЖЕТ БЫТЬ:

- Управляющий вашего инвестпортфеля;

- Ключевой сотрудник/партнер в вашем бизнесе;

- Прочее.

3️⃣Если другого человека, а бенефициаром указываете третьего, тогда страховой интерес должен быть между застрахованным и бенефициаром. Его нужно будет объяснить.⬇️

1️⃣ В случае открытия обычного полиса страхования жизни, когда вы являетесь страхователем и застрахованным в одном лице (т. е. страхуете сами себя), тогда назначение бенефициара не вызывает никаких вопросов ни в случае, когда вы указываете кого-то из близких, ни в том случае, если вы назначаете лицо не из круга ваших родственников.

При оформлении полиса с указанием 3-го лица как бенефициара можно дать пояснение:

- Этот человек одолжил мне крупную сумму денег, не хочу его подставить тем, что уйду из жизни;

- Этот человек руководит фондом, который заботится о…;

- Это мой друг и единственный близкий мне человек;

- Прочее.

…но в целом, если открытие договора страхования не основывается на мошенничестве, то это целиком ваше дело, почему вы хотите, чтобы другой человек получил финансовую компенсацию в результате вашей смерти.

2️⃣ Если вы страхуете не себя, а другого человека, а бенефициаром указываете себя, тогда нужно пояснить, каким образом смерть этого человека сулит вам финансовую потерю.

КТО ЭТО МОЖЕТ БЫТЬ:

- Управляющий вашего инвестпортфеля;

- Ключевой сотрудник/партнер в вашем бизнесе;

- Прочее.

3️⃣Если другого человека, а бенефициаром указываете третьего, тогда страховой интерес должен быть между застрахованным и бенефициаром. Его нужно будет объяснить.⬇️

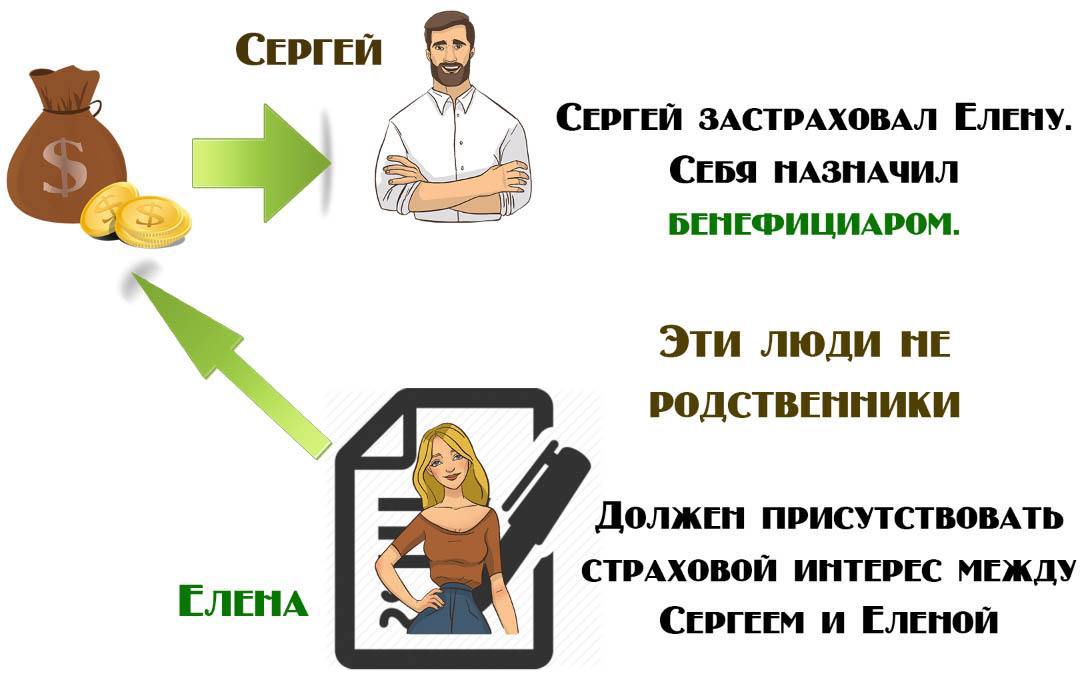

ПРИМЕР 1: Сергей пришел к финансовому советнику и заявил, что хочет застраховать Елену, а бенефициаром назначить себя. Финансовый советник спросил его, является ли Елена его родственником?

Нет, не является.

Тогда поиск страхового интереса должен продолжиться, так как, возможно, они близкие друзья и Елена финансово важна в его жизни, может быть, они партнеры по бизнесу и т.д. В любом случае уход из жизни Елены должен нести финансовые убытки для Сергея.

Нет, не является.

Тогда поиск страхового интереса должен продолжиться, так как, возможно, они близкие друзья и Елена финансово важна в его жизни, может быть, они партнеры по бизнесу и т.д. В любом случае уход из жизни Елены должен нести финансовые убытки для Сергея.

ПРИМЕР 2: Сергей страхует Елену, а бенефициаром назначает Виктора. Между кем и кем должен быть страховой интерес? Верно. Между Еленой или Виктором. Виктор должен быть "пострадавшим", если Елены не станет.

Любое страхование имеет своей целью только одно - покрыть внезапно возникшие финансовые потери. И ничего больше. Поэтому, в этом случае, страховая компания будет обязана найти страховой интерес между Страхователем и Застрахованным.

ПРИМЕРЫ АПРИОРНОГО СТРАХОВОГО ИНТЕРЕСА

👌Человек страхует сам себя;

👌Родители имеют страховой интерес в своих детях;

👌Супруги имеют интерес друг в друге;

👌Дети имеют страховой интерес в родителях и других близких родственниках;

👌Бизнес имеет страховой интерес в жизнях своих служащих, топ-менеджерах и ключевых специалистах;

👌Партнеры в бизнесе имеют страховой интерес друг в друге;

👌Кредиторы имеют страховой интерес в должнике, но не больше чем на сумму долга.

❓ЧТО В СЛУЧАЕ С СТРАХОВЫМИ РЕШЕНИЯМИ ДЛЯ СТРУКТУРИРОВАНИЯ

Когда мы структурируем активы через полисы PPLI, мы обязаны (особенно при сложных цепочках владений) выяснить кто будет являться бенефициаром передачи активов и на каком основании. Там нет страховой выплаты в классическом понимании (=генерация большой суммы денег), но есть передача активов из полиса другому лицу.

По сути это то же самое, что и в других финансовых операциях, которые делаются в пользу кого-то, просто в страховом мире это имеет свое название.

Подписывайтесь на наш телеграм канал, чтобы не пропускать новые публикации.

👌Человек страхует сам себя;

👌Родители имеют страховой интерес в своих детях;

👌Супруги имеют интерес друг в друге;

👌Дети имеют страховой интерес в родителях и других близких родственниках;

👌Бизнес имеет страховой интерес в жизнях своих служащих, топ-менеджерах и ключевых специалистах;

👌Партнеры в бизнесе имеют страховой интерес друг в друге;

👌Кредиторы имеют страховой интерес в должнике, но не больше чем на сумму долга.

❓ЧТО В СЛУЧАЕ С СТРАХОВЫМИ РЕШЕНИЯМИ ДЛЯ СТРУКТУРИРОВАНИЯ

Когда мы структурируем активы через полисы PPLI, мы обязаны (особенно при сложных цепочках владений) выяснить кто будет являться бенефициаром передачи активов и на каком основании. Там нет страховой выплаты в классическом понимании (=генерация большой суммы денег), но есть передача активов из полиса другому лицу.

По сути это то же самое, что и в других финансовых операциях, которые делаются в пользу кого-то, просто в страховом мире это имеет свое название.

Подписывайтесь на наш телеграм канал, чтобы не пропускать новые публикации.